主页 > imtoken国内版 > 基金和大盘正朝着相反的方向发展。该基金下跌了20%。现在买底合适吗?

基金和大盘正朝着相反的方向发展。该基金下跌了20%。现在买底合适吗?

股票债券收益率:A 股市场等权重的股票收益收益率 / 10 年期国债收益率,也称为格雷厄姆指数。

对这个指标的理解是,当市场的收益收益率是10年期国债收益率的2倍时,那么市场就有更好的投资机会。

因为如果假设市场的平均分红率为50%,这意味着我们在这个仓位买入至少可以获得不低于国债的收益率。

例如,2019年1月上旬股债收益比为2.48,去年3月为2.35,均属于市场底部区域。

2.买什么(主动还是指数,应该关注哪些指标)

基金分为主动型基金和指数型基金。建议新手从基础广泛的指数基金开始。进阶后可以入手优质的行业指数基金和主动型基金。

①广基指数基金

中国最具代表性的指数是沪深300指数,它由上海证券交易所和深圳证券交易所市值最大的300家公司组成,象征着国家的命运。

排名前十的个股分别是:茅台、中国平安、招商局、五粮液、美的都是家喻户晓的。

截至2020年12月31日,沪深300收于5211点,较2004年底的1000点上涨5.1倍,年化复合收益率10.7%。

②行业指数基金

在过去和可预见的未来,消费品和制药行业是长期行业。

截至2020年12月31日,中证消费收于27435点,较2004年底的1000点增长27.4倍,年化复合收益率23.0%;

中证消费收于15102点,较2004年底的1000点增长15.1倍2022年基金是牛市还是熊市,年化复合收益率18.5%;

再次放眼国外:Jeremy J. Siegel 在《投资者的未来》一书中提到,在 1957 年至 2003 年美国年化回报率最高的 20 只股票中,

11 家来自消费行业,6 家来自医药行业,这两个行业占 20 家公司的 85%。

即使在经济衰退的日本,1992年至2017年的25年间,前20大牛股中有8只来自消费品行业,占比达40%。

③主动基金

买主动型基金就是买基金经理,关注三大指标:

Ⅰ.优异的长期性能; Ⅱ.提款控制能力强;三、机构基金认可度高。

Ⅰ.性能继续出色

基金经理,业绩就是一切。

不管他们的研究做得多么好,都赚不到钱的基金经理都是胡说八道。

是骡子还是马,拔出来就知道了。

为什么詹姆斯是 NBA 最伟大的球员之一?

最重要的是数据保持了十多年的优异表现。

无论单挑哪个赛季,他的数据都在联盟中名列前茅,而不仅仅是一两个赛季。

虽然他只获得过一次得分王,但詹姆斯在NBA历史得分榜上排名第三,未来有望冲击NBA总得分王。

而跨越牛熊周期是基金经理业绩的最佳试金石。

8年时间,A股基本跨过了市场牛熊周期。

从1999年的大牛市,到2007年的大牛市,再到2015年的大牛市,每一个大牛市之后,都会有一个大熊市。

过去每个主要牛市和主要熊市之间都有 8 年的差距。

我们经历了2011年股票和债务双杀的熊市,2012年蓝筹市场动荡的市场,2013年创业板的牛市,以及蓝筹蓝筹的大牛市2014 年最后一个月大盘股出现反转。

p>

2015年牛市股市崩盘,2016年熔断,2017年蓝筹白马结构性牛市,2018年MYZ引发的大熊市,2019年整体牛市,

2020年上半年医药爆发和四季度新能源爆发的结构性牛市。

在牛市和熊市周期中,仍然表现出色的基金经理真的很出色。

看看沃伦巴菲特的年度20%之路,历时63年,增幅7.75万倍。

最初的 10,000 美元在 2018 年变成了 7.75 亿美元。

这也说明20%的长期年化率是优秀基金经理的天花板,15%的长期年化率是非常优秀的基金经理。

Ⅱ.回撤控制能力强

新手,第一次选基金,只看回报,回报高的就买,没有任何风险意识。

以Lion的增长为例,这是它过去一年的趋势,增长1.60%,过去一年最大回撤31.21%。

这是过去一年的情况:非常不稳定。

基金本身为浮动收益,首要目标是避免净值大幅回撤。

损失50%,只有上涨100%才能拿回本金;如果你损失了 90%,那么只有当它上涨 900% 时,你才能拿回你的本金。

比如,100元买入一只股票,亏损50%,只剩下50元。要回到100元,必须上涨100%。

看股神巴菲特的年化20%之路,只有1976年的利润超过50%,也只有2001年和2008年亏损,亏损也没有超过10%。

复利的最大敌人是资产的大量回撤。

Ⅲ.机构认可度高,机构资金占比高。

除个人投资者外,保险、社保等机构资金也是公募资金的重要资金来源。

散户想赚钱,机构想赚钱。

与个人投资者相比,机构投资者更专业,他们对基金经理的评价也一定比散户更全面。

机构投资者非常清楚自己的需求。他们不仅根据结果评估基金经理,还根据流程、您在其中承担多少风险以及您的投资逻辑和框架来评估基金经理。

他们想知道结果是如何产生的,是否可持续,并且他们希望您的策略具有更大的规模能力。

因此,他们不仅重视结果,还重视过程,而且它是可复制的、可预测的,并且能够承受更大的规模。

那么,如何判断你买的主动型基金是不是好基金,可以参考我的文章:

3.如何购买(一次性购买或固定投资)

选对基金后,是一次性购买还是固定投资?

出于三个原因,我更愿意投票:

①大部分是固定月薪的工薪阶层,比较适合固定投资;

② 大部分市场是一个震荡行情,即估值不高不低,但中间也有波动。通过定投平衡波动,心理压力小于一次高位买入。

③长期固定投资优质基金,年化收益也很高。

以中证酒业为例,预定投资开始于2018年1月(2017年结构性牛市高点,2018年大熊市)牛市),预定投资将于2020年12月31日结束。每月投资1000元,本金3.60,000,利润2.20,000,年化收益率(内部收益率)为 32.74%。

4.买多少(如果是定投的话,每次都买比较合适)

如果你有闲钱,可以一次性买入一部分作为底部位置,然后进行月度或周度投资。

如何确定底部持仓比例(如手头100万资金,分成100股,一次买入多少股作为底部持仓)?

只要参考上证综指(000001)多少点:指数越低,股票资产头寸越高;反之,指数越高,股票资产头寸越低。

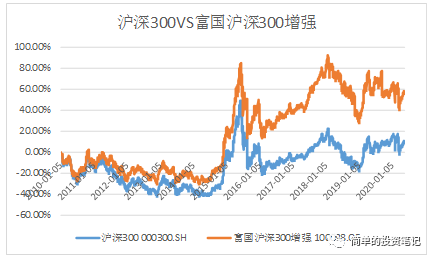

农行总收益(000259)通过该策略,自2013年8月成立以来,累计收益率325.98%,年化收益21.32 %,与沪深300相比,超额收益明显,最大回撤28.57%。

在除 2014 年之外的所有 7 年中,它的表现均优于沪深 300。

从产品设计逻辑来看,指数越低,股票资产仓位越高;

当指数缓慢上涨时,通过逐步减少股票资产的仓位,同时增加风险较小的非股票资产的仓位,来保护早期的收益。

在具体操作策略上,当上证综指高于2750点时,股票仓位配置将从95%开始逐步下降;

当上证综指高于5000点时,基金将主动实现平仓归零。

当指数回落到预设点位时,会根据不同的点位设置逐步增加仓位。

通过历史仓位和上证综指数据回撤,基金也严格执行了这一策略:

5.什么时候卖(怎么卖最赚钱)

最好的策略是持有,而不是卖出。

如果选择优秀的基金,在市场底部买入,只要基金经理的能力没有变坏,继续持有,享受复利的增长,是最好的选择。

每十倍收入基础的背后,都离不开长期持有。

如银华富余主题:持有14年,8.5万到139万,收益率15.4倍

收获成长:持有17年,4.7万到137万,产量27.9倍

收获成长收益:持有18年,2.5万到37万,收益14倍。

关键点:好的资金可以长期持有。

选择好的基金只是基础,但长期持有才是关键,因为基金波动较大,持有时间越短,收益的不确定性就越高。

《走在华尔街》一书的作者 Burton Malkiel 计算了 1950 年至 2013 年投资普通股的年回报范围:

如果只持有1年,收益率可能超过52%,但亏损率也可能达到37%。

显然,不能保证在任何一年都有不错的收益。

但是,如果将投资周期延长到3-5年,年化收益的波动范围缩小到-2.36%到23.92%,亏损概率为极低。

天风证券还计算了自2005年以来任意时间点的持有股票和基金指数的收益率,计算了不同持有时期的平均收益率和获得正收益的概率。

可以发现,在不同的持有期限内,基金指数均获得了稳定的正收益,并且随着持有期限的延长,获得正收益的价值和概率逐渐增加,远高于股指。

持有期超过8年,几乎100%可以获得更高的正收益。

当然,很少有人长期持有,那么基金什么时候卖出呢?

这仍然是最简单的方法:那些顶级投资者,他决定如何出售他的股票。

我挑选了 4 位最典型的基金经理:

①张坤

出售公司的主要原因是基本面发生变化,例如对公司竞争力的初步评估存在偏差需要纠正,或者公司竞争力随着时间的推移而减弱。

如果公司竞争力没有问题,没有达到长期天花板,即使PE暂时高,也不会卖出。

②刘彦春

短期市场波动不是我重新平衡的基础。我们只在业务能力下降时才考虑出售。

如果市场处于系统性估值收缩阶段,我们将考虑减少股权配置。

竞争格局是我们更多考虑的因素。当公司的竞争壁垒被打破,经营效率下降时,我们会考虑出售甚至平仓。

此外,如果股票被高估,也会考虑降低分配。

但是,对于发展空间广阔、成长路径清晰的股票,我们会对估值有较高的容忍度。

③谢志宇

出售的原因有两个:

第一个是我完全看错了。我会毫不犹豫地以任何价格出售这个。

第二种叫做达到目标价,或者超过目标价。这更复杂。要看当时的市场环境,和我的结合,我觉得会不会泡沫等等,我倾向于开始卖。行动。

④.朱绍兴

“成长性投资的卖点其实是一种艺术元素,难以量化,规律清晰。

我自己的做法是,首先,不断回顾原来的投资框架,看看买后逻辑有没有变化。

那么,估值是否达到你的判断,对于成长型公司,这方面的权重略低,因为出错的概率也很高。

另外,在名额有限的情况下,你有没有更好的目标来替代原来的品种。

当然,前两个原因可能是你真正花很长时间挑选的重量级股票的主要原因。 "

总结起来,伟大的基金经理抛售股票的主要原因是:

Ⅰ.以为是对的,后来发现是错的(公司的护城河没有想象中那么深);

Ⅱ.有更好的品种可以替代,如持有品种的预期收益率为10%,而新品种的预期收益率为20%;

Ⅲ.估值过高,达到目标价。

同理,卖出基金的原因如下:①.买错了; ②。有更好的品种可以替代; ③。估值过高,达到目标价。

①.买错了;

如果你发现自己买错了,不管价格如何都卖掉。

如何判断是不是买错了?

首先,让我们看看这只基金在过去5年甚至更长的周期中是否带来了不错的回报。

以煤炭、钢铁、有色金属为例,过去五年行业整体走势呈下行趋势。对于普通人来说,大概率只会赔钱。

②.有更好的品种可以替代

在中国2022年基金是牛市还是熊市,主动型基金相对于指数型基金有明显的超额收益,并且对回撤的控制更好,所以一般来说购买主动型基金是更好的选择。

WIND显示部分股票混合基金指数和沪深300总收益指数2011-2020年走势图如下:

沪深300总回报增长105.34%,部分股混合型基金增长171.09%,普通股基金增长206.27 %。主动型基金胜出。

根据权威基金网站晨星数据: